研发中心

MON-FRI 9:00-18:00

技术服务热线

13361299266

总部地址

山东省青岛市李沧区金水路328号D区9号

研发中心

MON-FRI 9:00-18:00

技术服务热线

13361299266

总部地址

山东省青岛市李沧区金水路328号D区9号

3月24日,全球智能产品ODM龙头华勤技术发布2025年年报。公司全年实现营业收入1714.4亿元,同比增长56.0%;归母净利润40.5亿元,同比增长38.6%;ROE达16.82%,提升3.3个百分点,核心指标跨越式攀升。

以2022年为基数,公司近三年营收复合增长率41.7%,归母净利润复合增长率22.3%。公司深耕智能硬件领域二十余年,凭借“3+N+3”平台化战略,精准踩中AI技术爆发、产业结构升级的时代风口。

华勤技术的“3+N+3”智能产品大平台战略以多年积累的研发设计能力、高效的供应链平台、全球多元化的智能制造能力为支撑,构建起覆盖成熟主业、潜力赛道、前沿领域的全域业务生态,3大核心业PG电子官方平台入口务(智能手机、笔记本电脑、数据中心)筑牢稳健增长基本盘,N类泛智能硬件产品线(平板电脑、智能穿戴、AIoT等)释放弹性,三大新兴战略领域(汽车电子、机器人、软件)打造未来长期增长引擎,全方位承接AI产业爆发带来的市场机遇。

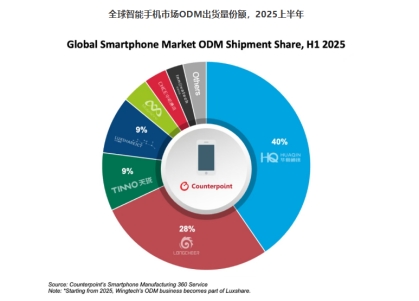

移动终端业务实现营收高速增长。Counterpoint数据显示,华勤2025年稳居全球智能手机ODM行业第一。平板电脑业务连续多年位居ODM行业首位。智能穿戴业务2025年营收翻倍增长,成为重要弹性增长点。

2025年,公司PC业务出货量与营收均实现双位数增长。IDC数据显示,其2025年上半年全球PC市场份额达10.2%,同比提升1.5个百分点,增速领跑行业,稳居大陆笔电ODM第一、全球头部梯队。公司依托智能手机领域的研发经验,打造“轻、薄、冷、静、优、久”的差异化产品标签,提前布局AI PC并实现规模化量产出货。后续随着北美大客户项目放量,该业务有望保持高速增长。

数据中心业务是公司2025年业绩增长最亮眼的核心引擎,全年营收突破400亿元,接近翻番增长。公司自2017年布局服务器领域,已构建AI服务器、通用服务器、交换机及超节点在内的全栈式产品矩阵,深度绑定国内头部CSP客户。其中AI服务器营收占比超70%,交换机业务营收突破25亿元。公司搭建覆盖英伟达、AMD、Intel及国产算力平台的开放算力矩阵,牵头设计ETH-X超节点架构。随着国产GPU服务器加速放量,公司有望持续享受算力红利。

2025年,汽车电子业务全年发货规模突破10亿元,亏损持续收窄。公司已构建硬件、软件、HMI、测试的全栈式车规级研发能力,在智能座舱、智能辅助驾驶、车身域等核心产品线获得传统主机厂、新势力及海外车厂项目定点。随着汽车智能化加速,该业务将成为公司重要的增长新引擎。

机器人业务是公司从智能硬件向智能体延伸的长期战略布局。公司整合消费电子、数据中心领域的大硬件平台、算力支持、大规模制造等核心优势,构建从核心零部件到整机系统的全链条研发能力。2025年,家用清洁机器人拓展海内外新客户,数据采集机器人实现量产发货;首代自研双足人形机器人完成调试。公司拥有制造场景测试优势,可加速技术迭代与商业闭环,目标打造3C制造领域全栈式机器人解决方案龙头。

公司依托二十余年软件技术积累,构建软硬件一体技术底座,打造HiOS智享生态,实现全端、全域、全场景软件能力覆盖。随着AI在终端领域的加速渗透,软件在整体解决方案中的价值占比不断提升。软件业务作为平台化生态的重要组成部分,其收入与利润贡献有望持续提升。

在AI重塑电子信息产业的背景下,平台型企业凭借多业务协同、技术复用、全球化布局、全链路服务等优势,能够精准捕捉多赛道发展机遇。华勤技术凭借“3+N+3”平台化战略构筑了坚实的竞争壁垒与长效增长动能。随着AI技术持续迭代、算力需求持续释放、机器人产业加速商用,公司有望持续领跑全域机遇,迈向更高质量的发展新阶段。(江观)

全国热线:13361299266

全国热线:13361299266 传真热线:0532-85912223

传真热线:0532-85912223 业务咨询:13361299266

业务咨询:13361299266 企业邮箱:

企业邮箱: