研发中心

MON-FRI 9:00-18:00

技术服务热线

13361299266

总部地址

山东省青岛市李沧区金水路328号D区9号

研发中心

MON-FRI 9:00-18:00

技术服务热线

13361299266

总部地址

山东省青岛市李沧区金水路328号D区9号

目前,北美市场AI相关需求保持强劲,头部企业持续加大AI业务布局,行业短期行情调整更多受筹码、杠杆资金交易层面因素影响,并非行业基本面发生转向。

在AI全产业链当中,光通信是国内企业在全球最有定价权的赛道,行业长期成长逻辑具备支撑。

各细分环节中,据中信通信,中国光芯片预计只占全球份额15%,长期有望达到50%以上,凭借中国光模块赋能、磷化铟衬底优势、高端品迅速突破,中国光芯片极有可能在未来三年成为200GEML以及高功率CW激光器的核心主导之一。

光纤光缆行业壁垒很高,完整一体化产能、海外客户长期认证很难短期复制,我国头部光纤企业已与北美市场签订大额长期供货协议,产品外销价格保持良好水平,赛道估值具备性价比;国产算力建设带动高速连接器需求走高,产品盈利空间可观。

上述光芯片、光纤、高速连接器等上游环节需求持续释放,最终都会传导至光模块行业,订单持续上调、上游物料供给改善、高端新品持续落地等多重因素,共同支撑光模块行业。光模块作为光通信产业链的核心环节,有望充分承接AI算力建设带来的行业增量。

简单来说,光模块是光信号与电信号的“转换器”,即把电信号变成光信号,再把光信号变回电信号。

之所以要这样不断转化,是因为服务器、交换机本身处理的都是电信号,但远距离、高速稳定传输数据更依赖光纤,光模块的任务就是:在发送端将设备输出的电信号转换成光信号,经由光纤远距离传输后,再在接收端把光信号还原为可供芯片识别的电信号。

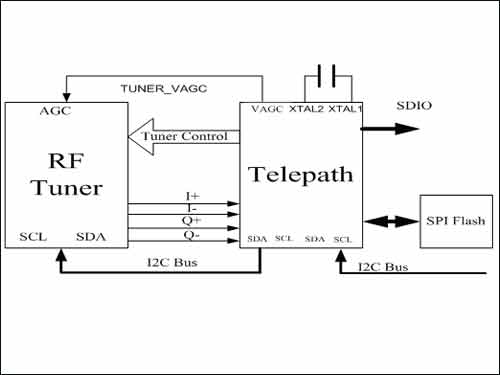

1.光芯片:如激光器、调制器、探测器、硅光芯片,负责产生光、调制光、接收光。

2.电芯片:如DSP、Driver、TIA、CDR、电源管理芯片,负责高速电信号处理。

3.光学器件:如透镜、滤波片、隔离器、光纤阵列、连接器。这些器件决定光能不能准、稳、高效率地进出光纤。

4.PCB和结构件PG电子:包括高速PCB、FPC、金属壳体、散热片、屏蔽件。它们决定信号的完整性、散热能力和结构可靠性。

据国海证券,在A算力驱动下,光模块产业面临着“带宽密度、功耗控制、可维护性”难以同时最优的“不可能三角”,CPO、可插拔与XPO等路线本质上是在三者之间进行不同权衡。

传统可插拔方案采用“交换芯片-PCB高速铜线一可插拔光模块一光纤”的架构,典型封装包括QSFP-DD、OSFP等,其核心优势在于支持热插拔、更换维护方便、产业链成熟度高,并已形成完整的交换机、模块、测试与运维体系。

根据《Pluggablevs Co-Packaged Optics in Al DataCenters》,当前AI数据中心对于网络扩容的核心诉求仍然是快速部署与规模化交付,因此可插拔方案在短期内仍具备极强的现实优势,尤其是在800G交换机快速放量阶段,可插拔方案仍是全球主流云厂商与AI集群建设的主要选择。

然而,800G/1.6T时代下,传统可插拔光模块正逐渐逼近高速互连与散热能力的物理极限。

NPO的核心思路是将光引擎部署在距离交换芯片仅数毫米的位置,可以降低高速电信号传输过程中的损耗与功耗压力,被视为CPO全面成熟前的重要过渡路线。

根据POET,相比传统前面板可插拔方案,NPO可降低约20%-35%的系统功耗,并改善高速信号完整性;同时又避免了CPO在热插拔、维修更换以及系统停机成本上的问题。

不过,NPO也存在一些显著缺陷:一是集成度有限,未实现最小传输路径;二是高带宽场景下功耗与损耗优化空间收窄;三是超大规模互连中的延迟一致性挑战。

CPO通过将光引擎与交换芯片共封装,实现了最高带宽密度与最低互连功耗,是当前集成度最高的光互连方案。

相比传统前面板可插拔架构,CPO能够显著降低高速信号传输中的损耗以及延迟,从而有效降低系统整体功耗,并提升高速信号完整性。与此同时,电链路缩短也释放了交换芯片周围的带宽密度空间。

因此,CPO被认为是面向超大规模AI集群时代实现“超高带宽+低功耗”目标的核心技术方向。

财富在线表明:据央视财经报道,武汉800G以上光模块出口同比暴增超100倍,生产线小时满产,将预期直接转化为硬核业绩。

国海证券指出,AI算力需求驱动高速光互联升级,全球光模块市场进入新一轮高增长周期,LPO、NPO及CPO等新型光互连方案将逐步渗透,推动行业市场空间持续扩容。

根据该机构测算,全球光模块市场规模将由2023年的109亿美元增长至2028年的416.8亿美元,期间复合增长率约30.8%。其中,2024-2026年市场规模分别达到144亿美元、190亿美元和256.5亿美元,保持30%以上增长。

从技术路线看,可插拔(Pluggable)光模块仍是市场主流;与此同时,LPO、NPO和CPO等新型光互连方案开始逐步渗透。到2028年,LPO和NPO渗透率均有望达到10%,对应市场规模分别为41.7亿美元;CPO渗透率预计达到8%,市场规模约33.3亿美元。

全国热线:13361299266

全国热线:13361299266 传真热线:0532-85912223

传真热线:0532-85912223 业务咨询:13361299266

业务咨询:13361299266 企业邮箱:

企业邮箱: