研发中心

MON-FRI 9:00-18:00

技术服务热线

13361299266

总部地址

山东省青岛市李沧区金水路328号D区9号

研发中心

MON-FRI 9:00-18:00

技术服务热线

13361299266

总部地址

山东省青岛市李沧区金水路328号D区9号

据中汽协的数据,2023年中国汽车产销累计完成3016.1万辆和3009.4万辆,同比分别增长11.6%和12%,产销量再创历史新高;而在新能源汽车方面,在政策和市场的双重作用下,2023年我国新能源汽车产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,在迎来高速发展的同时,成功达成了产销量连续9年位居全球第一的壮举。

新能源汽车不断发展,带动汽车芯片量价齐升,并驱动其市场规模持续扩大。根据Yole的数据,2022年汽车半导体市场规模已经达到430亿美元,预计未来6年将保持11.9%的复合年均增长率,至2028年市场规模将达到843亿美元。

在国内主机厂不断加大国产芯片导入的带动下,我国汽车芯片厂商迎来了历史性的发展机遇。从上表可以看到,目前上市的半导体厂商中已有60余家涉及汽车半导体业务。在人员数量上,纳思达、闻泰科技、三安光电、三环集团四家公司已经超过1万人;而在研发人员数量上,超过3000人的也已经有纳思达、士兰微、华润微、时代电气、闻泰科PG电子通信技、三安光电6家;此外,在研发费用上,目前也有四维图新、纳思达、晶晨股份、时代电气、闻泰科技、韦尔股份、紫光国微7家公司超过10亿元。在巨大的投入下,这些公司的市值也跟随业绩在不断走高,截止目前已经有兆易创新、华润微、时代电气、闻泰科技、三安光电、韦尔股份、紫光国微、三环集团8家公司总市值超过500亿元。

一辆汽车中所使用的半导体器件数量中,MCU占比约30%,每辆车至少需要70颗以上的MCU芯片,随着汽车不断向智能化演进,MCU的需求增长也将越来越快。

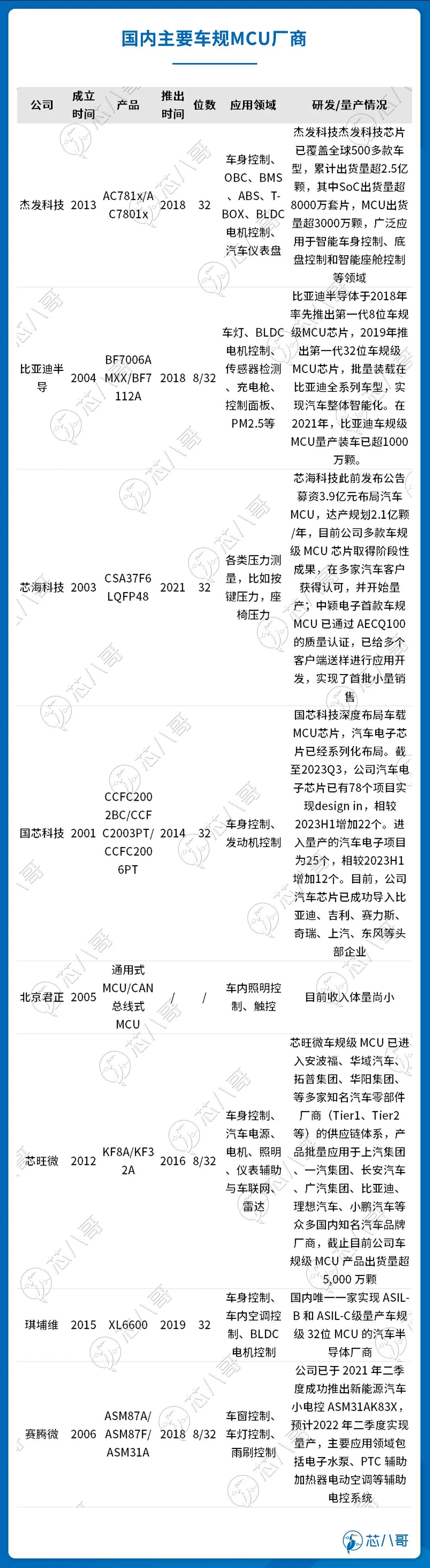

在汽车MCU领域,国内已经有兆易创新、中颖电子、中微半导、芯海科技、国芯科技、杰发科技、比亚迪半导体、芯旺微等厂商在车规级 MCU领域进行积极布局。其中,杰发科技芯片已覆盖全球500多款车型, MCU出货量超3000万颗,广泛应用于智能车PG电子通信身控制、底盘控制和智能座舱控制等领域;芯旺微车规级 MCU 已进入安波福、华域汽车、拓普集团、华阳集团、等多家知名汽车零部件厂商(Tier1、Tier2 等)的供应链体系,产品批量应用于上汽集团、一汽集团、长安汽车、广汽集团、比亚迪、理想汽车、小鹏汽车等众多国内知名汽车品牌厂商,截止目前公司车规级 MCU 产品出货量超 5,000 万颗;比亚迪半导体于2018年率先推出第一代8位车规级MCU芯片,2019年推出第一代32位车规级MCU芯片,批量装载在比亚迪全系列车型,实现汽车整体智能化。在2021年,比亚迪车规级MCU量产装车已超1000万颗。

在智能座舱方面,目前,晶晨芯片产品主要用于车载信息娱乐系统,当前已与海外高端高价值客户的合作取得了积极进展,并收到部分客户订单,销量稳步增长;全志科技推出自主平台型SOC 芯片全志T7,该芯片可以满足多个不同智能化系统的运行需求,主要客户包括有一汽、长安、上汽等,每年出货量超百万台。除了瑞芯微、全志科技外,以华为、芯驰科技、芯擎科技为代表的厂商,也在积极布局座舱SoC芯片产品。

在汽车存储市场,目前北京君正是国内龙头。据了解,北京君正成立于2005年,并于2011年成功上市,旗下ISSI成立于1988年,拥有35年的存储、模拟芯片技术。公司于1990年开始出货车规SRAM产品,2001年完成车规级DRAM出货,2012年收购Flash产品线,并按照车规要求设计新产品,建立了完整的车规级存储芯片产品线。截止目前,累计汽车客户出货量超过20亿颗;兆易创新的 GD25/55全系列SPI NOR Flash和GD5F SPI NAND Flash 均已通过AEC-Q100认证,并提供丰富的选择组合,包括2Mb~8Gb全容量覆盖、高达400MB/s的数据吞吐率、提升可靠性的ECC算法和CRC校验、延长产品寿命的10万次擦写和20年数据保持能力等。截至目前,兆易创新车规级存储产品累计出货量已达1亿颗。

在汽车模拟芯片领域,我国包括圣邦股份、思瑞浦、雅创电子、润石科技等厂商目前都已有所布局。其中,圣邦股份在2023年前三季度共推出新产品900余款,三季度单季度推出新产品600余款,新品加速推出推动公司收入较快增长,预计后续随着工业、通信等行业需求修复,公司业绩将持续向好;思瑞浦已能提供超1600款产品,拥有超3700家客户,公司的汽车级放大器(TPA1882Q)已实现批量供货;此外,雅创电子在模拟 IC 产品上具有一定的先发优势,公司的车规级电源管理芯片已经在比亚迪、吉利、小鹏、蔚来等国内外知名汽车厂商实现批量装车,得到了市场端的广泛认可。

在汽车电子领域,新洁能在与比亚迪合作基础上车规产品已大批量交付近60家Tier1厂商及终端车企。而在中低压MOS领域,公司积累的料号丰富,已覆盖比亚迪全系列车型,并与联合电子、伯特利、哈曼卡顿、法雷奥等tier1合作;此外,超结MOS作为东微半导体的基本盘,成本与性能持续优化,目前公司的车载电子终端客户比亚迪、联合电子、麦格米特等需求稳定,预计未来将随头部客户销量同步提升。

作为国内CIS龙头,韦尔股份凭借先进紧凑的汽车 CIS 解决方案覆盖了包括ADAS、驾驶室内部监控、电子后视镜、仪表盘摄像头、后视和全景影像等广泛的汽车应用,让公司的汽车市场收入持续增长;思特威也已通过汽车功能安全流程 ASILD 三大行业标准体系认证,并建立了完善车规级芯片研发与质量管理体系,车载 CIS 产品已经在比亚迪、一汽、上汽、东风日产、长城等客户处量产。此外,面向自动驾驶领域,公司800万像素车规级图像传感器新品已在送样测试阶段。未来,公司将继续聚焦车载影像类、感知类与舱内三大应用场景,不断推出并进一步丰富 ATSeries 系列产品矩阵。标准体系认证,并建立了完善车规级芯片研发与质量管理体系,车载 CIS 产品已经在比亚迪、一汽、上汽、东风日产、长城等客户处量产。此外,面向自动驾驶领域,公司800万像素车规级图像传感器新品已在送样测试阶段。未来,公司将继续聚焦车载影像类、感知类与舱内三大应用场景,不断推出并进一步丰富 ATSeries 系列产品矩阵。

其中,星辰科技在智能汽车行车记录仪芯片市场的份额已经达到24.0%,位列市场第二。此外,公司在中国1080P及以上行车记录仪芯片市场的份额为50.0%,位列市场第一。据公司透露,目前主要客户已经包含一汽大众、奇瑞、吉利、广汽本田、一汽奥迪、东风柳汽、陕汽重卡、中国重汽等众多知名厂商;而紫光国微目前推出的THD89系列智能终端安全芯片产品也已经荣获AEC-100车规认证,而基于该芯片的方案已导入众多知名车企,能够为国六标准汽车提供信息安全保障;此外富瀚微的车规级芯片目前也处于市场推广阶段,未来公司将继续深入与品牌厂商的合作,以加速产品的放量。

以薄膜电容器领域,目前法拉电子薄膜电容器规模位列中国第一、全球前三。根据其披露,2022 年薄膜电容器年产量29.72 亿只,主要客户包含比亚迪、蔚来、理想、小鹏、吉利、上汽、长安、大众、宝马、梅赛德斯奔驰、捷豹等;鹰峰电子2022年度车规级薄膜电容销售收入4.65亿元,在薄膜电容上拥有20%以上的市场份额,目前公司已作为一级供应商向比亚迪等新能源汽车整车生产厂商供货,作为二级供应商向博格华纳、日本电产、大洋电机和智新科技等新能源汽车零部件生产企业交付相关产品,并最终将产品应用于广汽埃安、沃尔沃、长城汽车、长安汽车等品牌的新能源汽车上。

在“双碳”大背景下,传统汽车正加速向新能源汽车发展,而“电动化、智能化、网联化”则是目前行业内公认的一个比较确定的发展路线年,我国的新能源汽车市场占有率已达到31.6%,高于上年6个百分点,电动化率已经呈快速渗透趋势。受此带动,在2023年前三季度,A股功率器件厂商业绩表现相对较好,是少有的面临行业下行周期冲击,仍能够实现逆势增长的行业。

近年来,随着碳化硅在新能源汽车、新能源发电、轨道交通、工业、消费等领域渗透率的快速提升,其市场规模也在不断扩大。根据Yole的数据,2022年全球碳化硅功率器件市场规模为17.94亿美元,预计未来6年将保持31%的年均复合增长率快速增长,到2028年其市场规模将达到89.06亿美元。

从销量情况来看,2022年在全球范围内,特斯拉的Model Y、 Model 3和比亚迪的汉EV分别以758,792辆、488,354辆、274,015辆的销量位于碳化硅车型销量前三。国内品牌方面,除了比亚迪之外,蔚来的ET7和ES7合计销量为37,204辆,在碳化硅车型方面也取得了突飞猛进的进步。

上车情况方面,三安光电作为碳化硅全产业链公司,其长沙SiC全产业链工厂实现投产。湖南三安与理想合资成立的规划年产240万只碳化硅半桥功率模块苏州斯科半导体,已完成动力设备安装、调试,待产线通线后进入试生产。至今,公司650V到1700V SiC二极管产品累计出货达百余万颗,主要汽车客户主要有吉利、广汽、福汽及金龙等;斯达半导自主SiC MOSFET芯片的车规级SiC MOSFET模块已开始小批量出货,新增多个SiC MOSFET模块800V系统的主驱电控项目定点将于未来逐步放量。在此基础上,公司年产6万片6英寸车规级SiMOSFET芯片及30万片6英寸3300V以上高压特色功率芯片产线持续建设中未来随产能释放将为公司业务增长提供长期动力;华润微在碳化硅领域主要有1200V碳化硅MOSFET等产品,主要汽车客户有华为、上汽、长安等。

目前,在自动驾驶芯片方面,地平线已经成长为国内最大规模前装量产智能驾驶计算方案提供商,征程系列累计出货量达到400万片,已同奥迪、北汽集团、比亚迪、长安汽车、长城汽车、东风汽车、大众汽车集团、广汽集团、红旗、江汽集团、理想汽车、奇瑞汽车、上汽集团、等多家主机厂及安波福、博世、采埃孚、大陆集团等多家Tier1达成深度合作,斩获150+定点车型;此外,公司即将在2024年4月发布的征程6旗舰算力高达560TOPS,预计将于2024年第四季度完成首批量产车型交付,目前包括比亚迪、广汽集团、大众汽车集团旗下软件公司CARIAD、博世等汽车领域头部企业已公布成为征程6的首批量产意向合作伙伴。

而在智能座舱方面,杰发科技的入门级智能座舱产品AC8015目前已获多家整车厂项目定点,并应用于一芯多屏(仪表+IVI)、单液晶仪表、中控及高端娱乐信息系统,落地项目超20多个车型。截至2023年6月,公司的首颗高集成度高可靠性的入门座舱SoC芯片AC8015出货量突破百万颗;此外,芯擎科技的中高阶智能座舱SoC龍鷹一号首发在领克08车型量产后,目前已经交付的车型还包括领克06 EM-P、睿蓝7等,截止2023年12月底实际上车出货量也已经突破20万片。

汽车电动化、智能化的发展,带动电容、电阻、电感等被动元器件的使用数量不断增长。

目前,在车规MLCC方面,国内厂商也在不断发力,国内主要玩家包括风华高科、三环股份、宇阳科技、微容股份等。其中,风华高科的工厂已通过IATF16949汽车质量体系认证,MLCC产品完成AEC-Q200车规产品认证,并向汽车电子客户批量供货;微容科技在车规MLCC方面覆盖从智能座舱、智能驾驶到三电系统等领域的量产定点项目有数十个,2021年出货量已经达到30亿只,未来车规MLCC将成为公司业绩增长的主要驱动来源;宇阳车规级MLCC经过前期不断丰富与拓展,目前已形成车规类A系列MLCC和车规类Q系列低损耗MLCC两大产品系列,目前已向汽车电子客户批量供货。随着车规产品产能提升和产品范围拓展,未来宇阳科技将成为车规国产替代的核心供应商,并在市场上确立自身的领先地位。

从车企的应用情况来看,激光雷达经过2021年的设计导入之后,已经在2022年首次迎来批量上车。包括蔚来、小鹏、理想、哪吒、北汽、广汽、上汽、吉利、丰田、宝马、奔驰、奥迪、大众等汽车厂商至少都推出了1款搭载激光雷达的车型,有的甚至推出了2-3款以上的车型。比如小鹏、蔚来、上汽、长城、丰田等车企都已经在多款车型上搭载了激光雷达。

值得注意的是,近年来随着以禾赛科技、速腾聚创等为代表的中国激光雷达供应商加速放量并且成功上市,行业格局迎来剧烈分化。其中,法雷奥的市场份额已经从2021年的79%下降到2022年的18%,为此公司在今年1月宣布将在全球范围内裁员1150人。除了法雷奥外,行业内包括Aeye、Ouster等厂商也都宣布了裁员计划,而激光雷达鼻祖IBEO及 Quanergy等公司由于掉队已经处于淘汰边缘。

汽车“电动化、智能化、网联化”趋势下,带动整体产业链价值重构,汽车芯片含量、重要性成倍提升,预计汽车半导体占比汽车总成本在2030年会达到50%,将成为半导体厂商新的利润增长点。

目前,中国已经是新能源汽车大国,连续9年产销量位居全球第一。但是,在汽车半导体领域,由于布局较晚、技术壁垒高、导入周期长等原因,目前我国该领域自给率仍然不足10%。未来,在以比亚迪、蔚来、理想、小鹏、小米等自主新能源汽车品牌的带动下,预计我国汽车半导体厂商将迎来较好的发展机遇。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

声明:本文观点仅代表作者本人,不代表华强商城的观点和立场。如有侵权或者其他问题,请联系本站修改或删除。

2026年eVTOL无人飞行器大功率无线充电系统MOSFET深度选型方案

2026人形机器人规模化商用下的MOSFET系统选型指南--从高压关节到仿生灵巧手

Luma AI全新视频模型Ray 2即将面向消费者、专业人士和开发者开放

华为在迪拜举行揭开经典发布会,开启折叠屏卓越新时代

MDDG03R01G低导通MOS 跨越新领域,提升同步整流、DC-DC转换效率

全国热线:13361299266

全国热线:13361299266 传真热线:0532-85912223

传真热线:0532-85912223 业务咨询:13361299266

业务咨询:13361299266 企业邮箱:

企业邮箱: