研发中心

MON-FRI 9:00-18:00

技术服务热线

13361299266

总部地址

山东省青岛市李沧区金水路328号D区9号

研发中心

MON-FRI 9:00-18:00

技术服务热线

13361299266

总部地址

山东省青岛市李沧区金水路328号D区9号

美国对华芯片产业的围堵,似乎正酝酿新一轮动作。曾据路透社援引消息人士报道,美国政府正考虑进一步收紧对中国内存芯片制造商的出口管制。具体措施可能包括,禁止美国企业向中国的内存芯片制造商出口关键的芯片制造设备。此举若成真,无疑是对PG电子官网中国半导体产业,特别是存储领域的一次精准卡脖子。

消息人士称,相关讨论预计将在本周晚些时候进行。虽然政策细节尚未最终敲定,但外界普遍预期,其严厉程度可能不亚于此前针对先进逻辑芯片的出口限制。一个潜在的敏感点在于,该政策可能将中国台湾地区的芯片制造商也纳入限制范围。这无疑会触及中方在台湾问题上的核心利益与红线,必然引发强烈反应。

从美国政府的角度看,此举意在保护其本土芯片制造商,如西部数据、美光科技等,免受来自中国同行的竞争压力。这可以被视为其在科技领域对华战略竞争的一部分,是一种必须做出的姿态。然而,对于全球半导体产业链而言,这绝对是个坏消息。

中国是全球最大的半导体消费市场,几乎所有主要的芯片设备供应商,包括应用材料、泛林集团、科磊等,其业务都与中国市场深度绑定。强行脱钩意味着这些巨头将被迫放弃巨大的营收来源和市场份额,这绝非它们所愿。此前,荷兰光刻机巨头阿斯麦(ASML)已因政府压力,停止向中国出口部分高端设备。如今,美国若将限制扩大至更广泛的芯片制造设备,将引发连锁反应,加剧全球供应链的紧张与不确定性。

市场的反应已经初现端倪。以安森美半导体为例,尽管今早发布了财报,但其股价本周表现疲软。芯片板块整体承压,市场弥漫着担忧情绪。当前芯片市场的核心矛盾,并非总量过剩,而是严重的结构性错配。一边是高性能计算芯片(如用于AI、数据中心)的持续紧缺,另一边则是某些传统或消费电子类芯片的库存积压。英特尔近期业绩不佳,部分原因就在于其产品组合未能及时转向市场需求更旺盛的高性能领域。

人们常因英特尔的表现而对整个行业产生误判。例如,认为超微半导体(AMD)过度依赖疲软的PC市场,这种看法并不准确。实际上,AMD来自PC业务的营收占比已降至10%或更低,其增长引擎早PG电子官网已转向数据中心等高增长领域。因此,简单地用英特尔的困境来推断AMD的前景,很可能做出错误的投资决策。

安森美和德州仪器的情况也类似,它们的订单需求依然强劲,尤其是在汽车电子、工业自动化等领域,芯片短缺问题并未根本缓解。问题的核心在于,我们不确定芯片制造商们是否正在生产正确的芯片——即市场真正急需的那些。英特尔显然在部分产品线上押错了宝。当行业龙头都出现战略误判时,整个产业的波动就在所难免。

半导体产业正处于一个关键的十字路口。地缘政治的干预,正扭曲着原本由市场和技术驱动的产业逻辑。美国酝酿中的新禁令,不仅关乎中美科技竞争,更将深刻影响全球每一个依赖芯片的行业——从汽车、手机到云计算和人工智能。这场芯片战争没有赢家,只有产业链上所有参与者需要共同承受的阵痛与更高的成本。未来如何演变,值得所有人屏息关注。

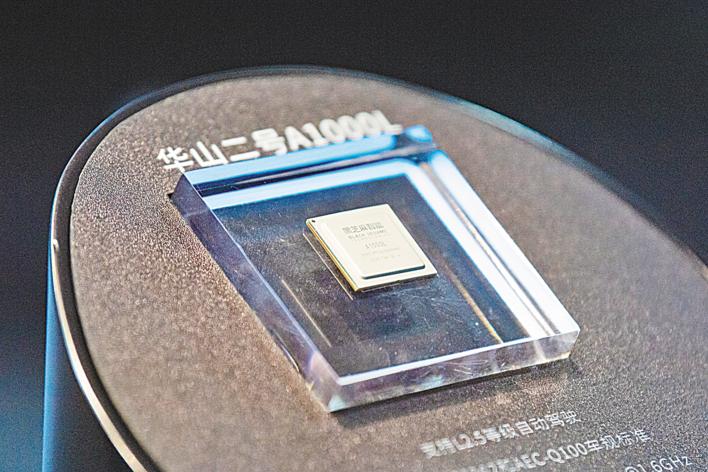

而在这场围堵之下,中国存储芯片企业已经开始突围。一家与合肥深度绑定的大陆企业——兆易创新,硬生生把自己干到了全球NOR Flash行业第二名,让巨头们措手不及。

NOR Flash专门存储启动代码,处理器通电后第一件事就是读取它。放到汽车上更为关键,工作温度要求零下40度到125度,仪表盘、ADAS、安全气囊都离不开它。过去十几年,这个市场被台湾地区华邦电子、旺宏电子和德国英飞凌牢牢把控,全球车用NOR Flash前三大厂商占据近70%份额。2020年前,中国大陆车规级NOR Flash自给率不到5%。

2018年前后,兆易创新全面杀入车规级赛道,从最基础的车身控制器啃起,一步步攻向仪表盘、ADAS模组、域控制器。车规芯片从立项到上车通常三到四年,认证严苛程度远超消费级。合肥提供了完整产业链支撑:代工有晶合集成,封测有通富微电,设计、制造、封测三环节在一城内闭环流转。兆易创新通过了AEC-Q100认证,还拿到ISO 26262最高等级ASIL D功能安全认证,成功进入特斯拉等头部车企前装市场。

到2026年,车规级Flash累计出货超3亿颗,广泛应用于智能座舱、辅助驾驶等核心场景。2025年全年营收92.03亿元,同比增长25.12%。NOR Flash全球市占率从2012年的3%升至2024年的18.5%,位列全球第二。2026年4月,兆易创新与吉利汽车共建联合创新实验室,聚焦座舱、车身、智驾等高性能MCU应用。

当全球每卖出两辆电动车就有一辆是中国造的,供应链重心天然向国产芯片倾斜。拿下全球第二只是开始,真正让巨头措手不及的,是这颗小芯片背后那条完整的合肥产业链,正在加速把不可能变成已经发生。返回搜狐,查看更多

全国热线:13361299266

全国热线:13361299266 传真热线:0532-85912223

传真热线:0532-85912223 业务咨询:13361299266

业务咨询:13361299266 企业邮箱:

企业邮箱: