研发中心

MON-FRI 9:00-18:00

技术服务热线

13361299266

总部地址

山东省青岛市李沧区金水路328号D区9号

研发中心

MON-FRI 9:00-18:00

技术服务热线

13361299266

总部地址

山东省青岛市李沧区金水路328号D区9号

汽车惯性传感器是一种基于微机电系统技术制造的精密电子装置,其核心功能在于通过测量车辆运动过程中产生的惯性力来实时、动态地感知汽车的姿态、航向与运动状态。它通常包含三个核心传感单元:三轴加速度计用于检测车辆在前进、侧向和垂直方向的线性加速度,从而判断加速、制动或倾斜状态;三轴陀螺仪用于测量车辆围绕三个坐标轴的角速度,以精确感知转弯、俯仰和侧倾等旋转运动;部分高阶系统还集成三轴磁力计,通过探测地球磁场来提供绝对航向参考,补偿陀螺仪的累积误差。这些传感器通过数据融合算法(如卡尔曼滤波)将多轴数据整合,输出精确的姿态角、角速度、加速度及位置变化信息,为车辆电子稳定系统、防侧翻系统、自适应悬架、导航系统和高级驾驶辅助系统等提供关键的动态输入,是实现车辆主动安全、自动驾驶和精准定位的基础感知元件。

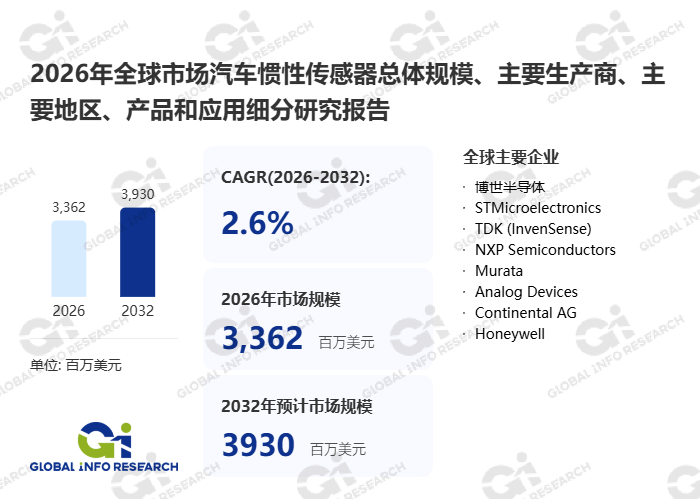

在汽车产业智能化、电动化转型加速的背景下,汽车惯性传感器作为实现车辆动态感知、安全控制与自动驾驶的核心部件,其市场发展正经历结构性变革。据GIR(Global Info Research)最新调研数据显示,2025年全球汽车惯性传感器市场规模达32.82亿美元,预计至2032年将攀升至39.30亿美元,2026-2032年复合增长率(CAGR)为2.6%。这一增长受新能源汽车渗透率提升、L2+级自动驾驶技术普及以及智能座舱功能升级三重因素驱动,其中,中国市场的政策导向(如2025年新能源汽车销量占比目标达25%)与本土厂商技术突破成为关键变量。

汽车惯性传感器按技术路径可分为三类:汽车加速度传感器(占比71%)、陀螺仪(22%)和IMU(6%)。其中,加速度传感器凭借低成本、高可靠性优势,在安全气囊触发、电子稳定程序(ESP)等基础安全功能中占据绝对主导地位;陀螺仪则因高精度角速度测量能力,被广泛应用于车身姿态控制与导航系统;IMU(惯性测量单元)作为多传感器融合的核心,通过集成加速度计与陀螺仪,实现六自由度运动参数的实时解算,在自动驾驶域控制器中的渗透率正以每年8%的速度增长。

技术难点方面,IMU的量产化面临两大挑战:一是MEMS工艺导致的零偏稳定性误差,需通过温度补偿算法与闭环反馈设计优化;二是多传感器时空同步精度不足,需依赖硬件级时间戳同步与软件滤波算法协同。据工信部2024年6月发布的《汽车传感器技术路线年,国产IMU的零偏稳定性需从当前的5°/h提升至2°/h,以满足L3级自动驾驶需求。

全球市场呈现“双寡头+区域龙头”格局:Bosch(博世)凭借汽车电子全产业链布局,2019年以22%的份额领跑市场,其第七代IMU产品已实现ASIL-D级功能安全认证;STMicroelectronics(意法半导体)则通过MEMS工艺创新,在消费级与车规级产品间形成技术复用优势;TDK(InvenSense)依托运动传感器专利壁垒,在商用车领域表现突出。中国厂商PG电子中,NXP Semiconductors通过收购恩智浦强化车规级芯片能力,Murata(村田)则以陶瓷封装技术切入高端市场,而Analog Devices(亚德诺)与Continental AG(大陆集团)的合资公司,正加速本土化研发进程。

典型案例显示,某国产新能源汽车品牌在2024年量产车型中,将Bosch的IMU替换为本土厂商产品后,单台传感器成本降低35%,同时通过算法优化将横摆角速度测量误差从±0.5°/s缩小至±0.2°/s,验证了国产替代的技术可行性。

从区域分布看,亚太市场(中国、日本、韩国)以42%的份额成为最大消费地,其中中国市场的增长动力来自两方面:一是新能源汽车产量全球占比超60%(2024年数据),带动惯性传感器需求激增;二是智能网联汽车示范区建设(如上海嘉定、北京亦庄)推动高精度传感器技术落地。欧洲市场受严格的车规级认证(如ISO 26262)与供应链本地化政策影响,Bosch、Continental AG等本土厂商占据主导地位;北美市场则因特斯拉、Waymo等企业主导的自动驾驶技术路线,对IMU的精度要求(如零偏稳定性需≤1°/h)显著高于其他区域,形成技术壁垒。

下游应用中,乘用车市场占比超75%,其需求集中于自动驾驶(L2+级占比达62%)、智能座舱(如AR-HUD运动补偿)与电池管理系统(BMS)振动监测;商用车领域则聚焦于主动安全系统(如ESP 9.3版本)与车队管理(如载重状态监测),2024年国内重卡市场IMU装配率已突破30%。值得注意的是,随着Robotaxi商业化进程加速,2025-2032年期间,乘用车领域对高精度IMU的需求将以5.2%的CAGR增长,成为市场核心增量。

短期来看(2026-2028年),市场增长将由L2+级自动驾驶车型放量驱动,IMU价格有望从当前的50-80美元/颗下降至30-50美元/颗;中长期(2029-2032年),随着固态激光雷达与4D毫米波雷达的成本下探,惯性传感器需通过多源数据融合(如IMU+GNSS+视觉)提升系统冗余度,以巩固在自动驾驶感知层的核心地位。此外,政策层面,欧盟2025年实施的《智能汽车数据安全法规》与中国的《汽车芯片行业标准》,将推动厂商加大功能安全与网络安全研发投入,进一步重塑竞争格局。

本章明确汽车惯性传感器的产品定义、特性与行业统计口径,系统介绍其主流产品分类、关键应用领域,并呈现全球市场的总体规模及未来展望。

本章聚焦于汽车惯性传感器市场中的主要参与者。针对每家代表性企业,不仅介绍其基本概况、主营业务与产品矩阵,更重点呈现其在汽车惯性传感器领域的核心经营数据,包括2021-2025年间的销量、销售收入、价格策略以及企业最新发展动态。

本章从宏观视角审视全球汽车惯性传感器竞争态势。通过对比主要企业2021-2025年间的汽车惯性传感器销量、定价、收入及市场份额,量化分析市场集中度,并解读核心厂商的竞争策略与市场地位演变。

本章对全球汽车惯性传感器核心市场进行区域级分析。将展示北美、欧洲、亚太等主要区域的汽车惯性传感器市场规模(2021-2025年销量与收入)历史数据,并提供2026-2032年的市场前景预测。

本章深入汽车惯性传感器产品结构层面。将按不同类型(如汽车加速度传感器、 汽车陀螺仪、 汽车IMU、 其他等)对汽车惯性传感器市场进行拆分,详细分析各细分产品类别在2021-2025年的历史市场规模与2026-2032年的未来增长趋势。

本章深入汽车惯性传感器下游应用需求。将按不同应用领域(如乘用车、 商用车等)进行市场细分,分别呈现各领域在2021-2025年的历史市场规模与2026-2032年的未来需求预测。

此部分为汽车惯性传感器报告的核心模块,将按北美、欧洲、亚太、南美、中东及非洲五大区域进行国家级/地区级的深度剖析。每一区域的章节结构统一为:

按国家/地区细分:分析区域内主要国家2021-2032年的市场规模与预测。

按产品类型细分:展示该区域内不同类型产品2021-2032年的市场结构与发展预测。

按应用领域细分:剖析该区域内不同应用领域2021-2032年的市场需求与前景。

本章旨在分析影响汽车惯性传感器市场发展的关键内外部因素。系统梳理汽车惯性传感器市场增长的核心驱动因素、面临的主要阻碍与挑战,并研判未来的产品、技术及市场发展趋势。

本章解析汽车惯性传感器行业的全产业链生态。从上游原材料供应,到中游生产制造,再到下游终端应用,分析各环节的现状、成本构成与协同关系。

本章聚焦于汽车惯性传感器产品的流通路径。分析主流销售渠道的份额占比、优劣势及典型案例,并探讨渠道模式的创新与发展趋势。

作为报告总结,本章将提炼全篇的核心发现与结论,并基于对汽车惯性传感器市场的全面洞察,为行业参与者和潜在进入者提供具有可操作性的战略发展建议。

文章摘取环洋市场咨询(Global info Research)出版的《2026年全球市场汽车惯性传感器总体规模、主要生产商、主要地PG电子区、产品和应用细分研究报告》,通过专业的市场调研方法深度分析汽车惯性传感器市场,并在报告中深入剖析汽车惯性传感器市场竞争者对美国关税政策及各国应对措施、包括区域经济表现和供应链的影响。

更多行业动态请关注环洋市场咨询微信公众号:环洋市场咨询,“定位全球,慧聚价值”,每日最新资讯精彩不断!

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

全国热线:13361299266

全国热线:13361299266 传真热线:0532-85912223

传真热线:0532-85912223 业务咨询:13361299266

业务咨询:13361299266 企业邮箱:

企业邮箱: